Il PAC, piano d’accumulo, è forse la forma d’investimento che riesce in modo migliore a coniugare il fattore tempo, il buon rendimento, il rischio contenuto e l’accessibilità.

Cosa si intende per PAC?

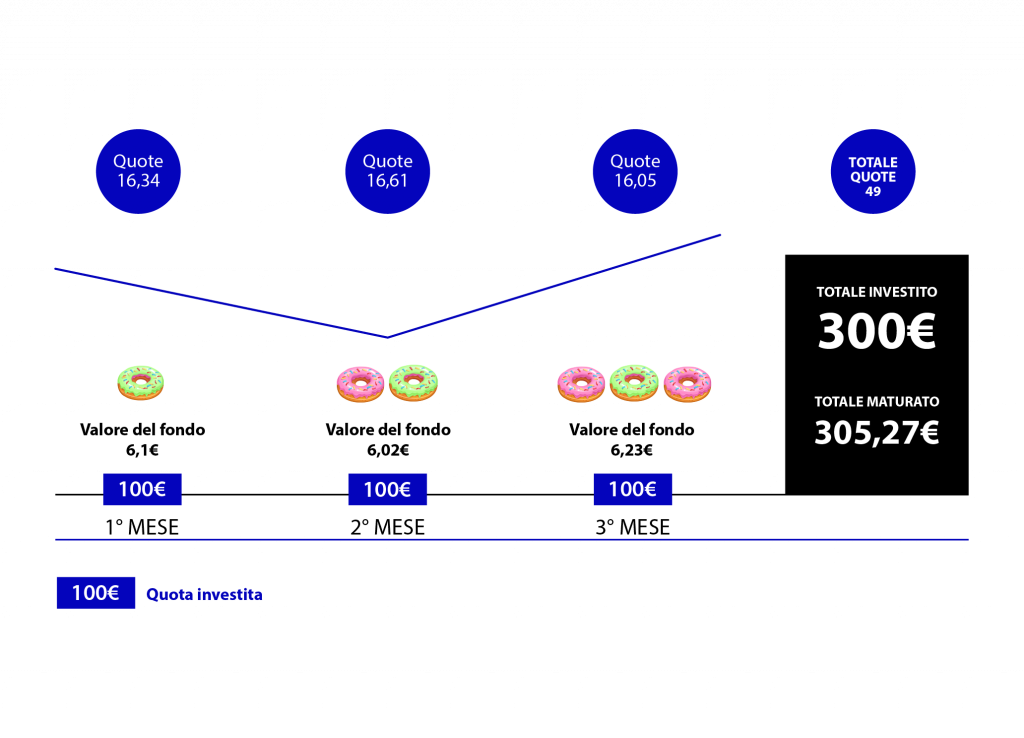

Per capire come funziona un PAC, possiamo immaginare un risparmiatore che decide di accantonare una cifra fissa ogni mese per un certo numero di anni. Ad esempio: 100 euro al mese per 10 anni.

A cadenza regolare, il risparmiatore utilizza i suoi 100 euro per comprare quote di un fondo. Il valore delle quote, tuttavia, cambia ogni giorno in base all’andamento del mercato. In base al valore del fondo nel giorno dell’acquisto, il risparmiatore potrà acquistare un numero di quote variabile.

Ad esempio, se oggi il risparmiatore ha 100 euro e le quote del fondo valgono 6,10 euro, egli potrà acquistare 16,34 quote.

Se il mese prossimo il fondo calerà e la quota varrà 6,02 euro, il nostro risparmiatore, con gli stessi 100 euro, acquisterà 16,6 quote del fondo.

Viceversa, se il terzo mese il valore delle quote salirà a 6,23 euro, sarà possibile acquistare solo 16,05 quote.

Alla termine del terzo mese il risparmiatore avrà investito 300 euro e possiederà 49 quote.

Quel giorno il fondo varrà 6,23 e quindi in quel momento il “capitale” sarà di 49 quote per prezzo fondo 6,23 = 305,27. Il risparmiatore avrà guadagnato 5,27 euro.

Queste sono le basi di funzionamento del PAC, che può avere una durata prolungata, anche di molti anni.

Quanto bisogna investire?

Il PAC è uno strumento molto flessibile: è possibile partire da minimi di 50 euro mensili, in base alla propria disponibilità.

I vantaggi del PAC

- Diluire il rischio

Non è semplice prevedere l’andamento futuro dei mercati e quando si investe c’è sempre il rischio di conseguire una perdita.

Il PAC ammortizza questo rischio, perché nelle fasi in cui il mercato scende consente al risparmiatore di acquistare un numero maggiore di quote.

- La capacità di risparmio

La quantità di denaro che si risparmia cambia da persona a persona e nel corso della vita.

Il PAC è uno strumento flessibile perché può essere bloccato, interrotto, portato ad un importo mensile più alto o più basso a seconda di come cambia la capacità di risparmio.